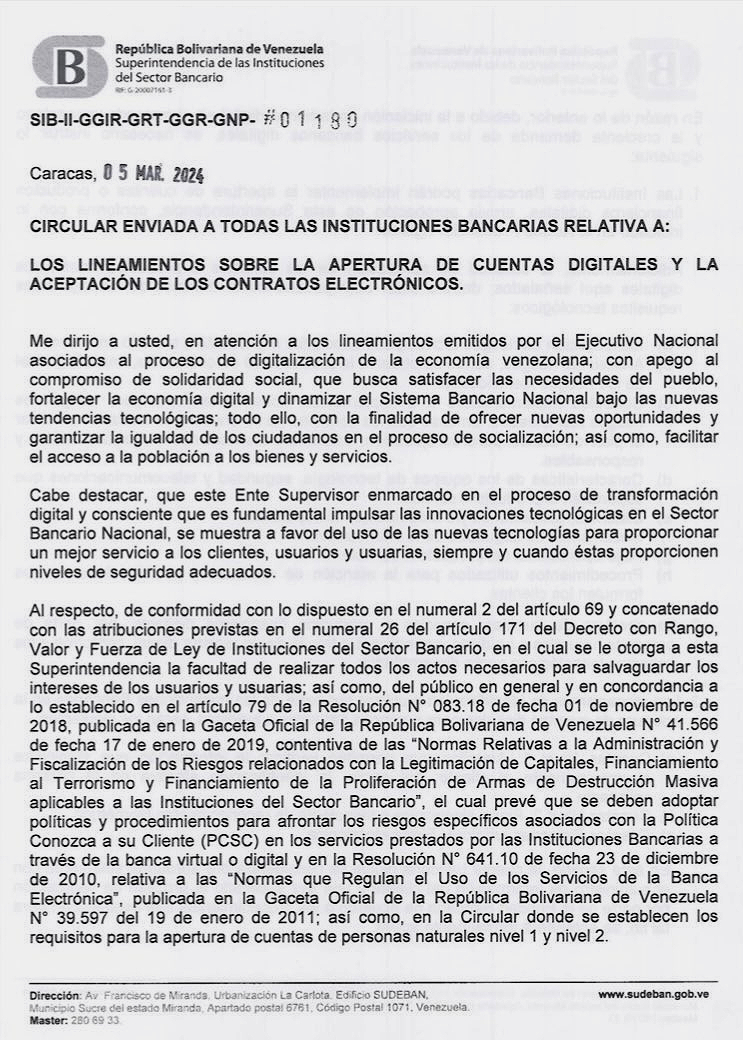

La Superintendencia de las Instituciones del Sector Bancario de Venezuela (Sudeban) emitió una circular sobre los lineamientos para abrir cuentas digitales y la aceptación de contratos electrónicos en las entidades bancarias del país, como parte del proceso de digitalización de la economía venezolana.

El organismo destacó que la finalidad es ofrecer nuevas oportunidades y facilitar el acceso a la población a bienes y servicios bajo las nuevas tendencias tecnológicas, siempre y cuando estas proporcionen niveles de seguridad adecuados, detalla Banca y Negocios.

Sudeban señaló que, debido a la iniciación de la banca digital en el mercado venezolano y la creciente demanda de los servicios bancarios digitales, se requiere lo siguiente:

- Identificación de riesgos tecnológicos asociados al producto o servicio financiero.

- Análisis de riesgos, donde se observe la probabilidad de ocurrencia, impacto y nivel de los riesgos identificados.

- Controles implementados o a implementar, como tratamiento para mitigar los riesgos identificados.

- Características de los equipos de tecnología, seguridad y telecomunicaciones que soportarán el producto o servicio.

- Sistemas, aplicaciones y/o módulos que la soportarán.

- Mecanismos de seguridad de la información.

- Flujo operacional del producto o servicio.

- Procedimientos utilizados para la atención de reclamos y posibles fraudes, que formulen los clientes.

La apertura de cuentas, servicios o productos financieros digitales, por parte de personas naturales o jurídicas, se realizará a través de un registro digital.

Mecanismos de identificación para cuentas digitales

Los mecanismos de identificación a utilizar por parte de las instituciones bancarias en la apertura de cuentas digitales para personas naturales o jurídicas serán:

- Cuentas Nivel 1: Aquellos que permitan verificar la información que suministre electrónicamente el cliente, así como la identificación efectiva del solicitante.

- Cuentas Nivel 2: Firma electrónica o tecnología de reconocimiento biométrico.

- Cuentas Personas Jurídicas: Firma electrónica.

Con estos requisitos, la cuenta se considerará preaprobada y una vez superado el proceso de verificación por parte del banco se entenderá formalmente activa.

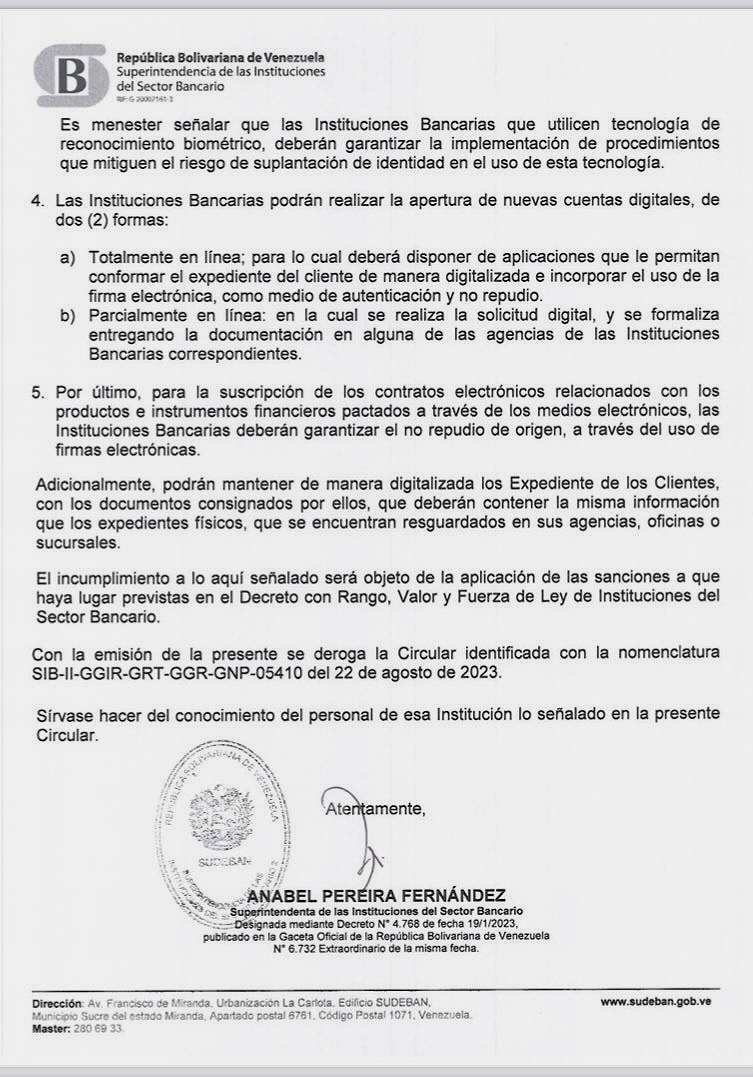

Las instituciones bancarias podrán realizar la apertura de nuevas cuentas digitales de dos formas:

- Totalmente en línea: se debe disponer de aplicaciones que permitan conformar el expediente del cliente de manera digitalizada e incorporar el uso de la firma electrónica como medio de autenticación.

- Parcialmente en línea: se realiza la solicitud digital y se formaliza al entregar la documentación en algunas de las agencias bancarias correspondientes.

Contratos digitales

Para la suscripción de contratos electrónicos relacionados con los productos e instrumentos financieros pactados a través de los medios electrónicos, las instituciones bancarias deberán garantizar el no repudio de origen, a través del uso de firmas electrónicas.

Adicionalmente, podrán mantener de manera digitalizada los expedientes de los clientes con los documentos consignados, que deberán contener la misma información que los expedientes físicos resguardados en las agencias.

Por: Agencias / Foto: Cortesía